最近,英伟达发布了2025财年第一季度的财报,让华尔街分析师们的“大胆预测”显得有些力不从心。随后的股票飙升和“一拆十”消息引发了投资者的狂热。英伟达并没有就此止步,而是在增加产能的同时加快芯片迭代速度,每年更新一次,并计划扩展在更多领域的市场份额。在人工智能模型的热潮中,各大科技公司蓬勃发展、有公司垮台,而唯一卖出“铲子”的英伟达赚得盆满钵满。

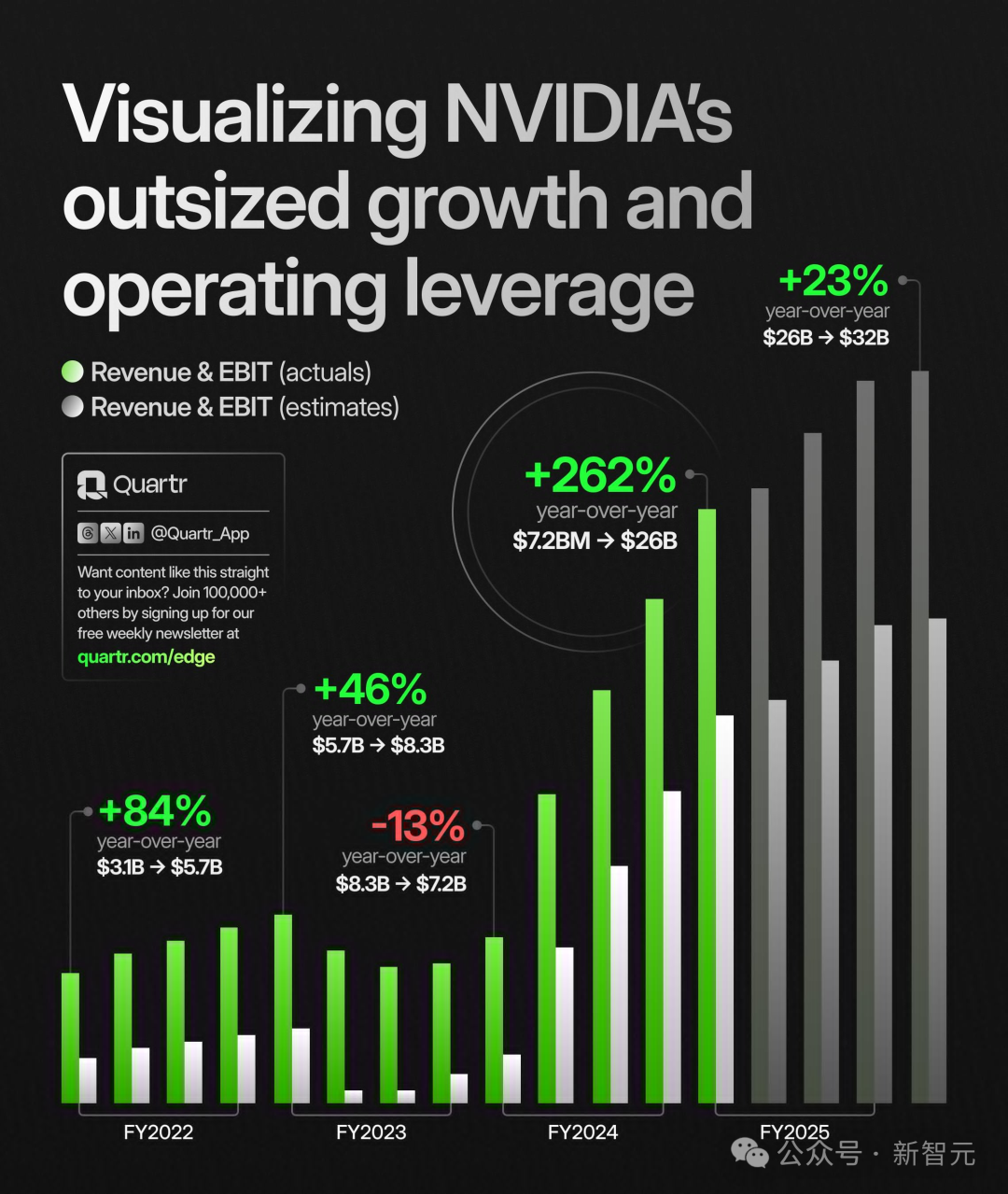

截至5月23日美股收盘后,英伟达发布的财报数据增长简直到了“疯狂”的程度:收入从72亿美元飙升至创纪录的260亿,同比增长262%,超出了此前华尔街分析师“大胆”预测的245亿。数据中心为英伟达贡献了226亿美元的收入,同比增长427%,较上一季度增长23%。第一季度净利润达到152亿美元,同比增长462%。游戏、AIPC、可视化、汽车等业务与去年同期相比都有不同程度的增长。预计第二财季营收将达到280亿美元,超出预期的268亿。英伟达自1999年上市至今,从未实现过如此迅猛的收入增长,确实势头汹汹。

财报发布后,英伟达的股价立即上涨了7%,突破了1000美元的大关。借着股价飙升之势,英伟达宣布将于6月7日进行股票分拆,分拆后季度股息将提高150%,为股价注入了强心剂。截至5月23日收盘,英伟达股价达到历史新高的1037美元,今年尚未过半便上涨了91%,几乎翻倍。与最近美股的低迷情况相比,英伟达的大涨显得格外突出,给人一种撑起整个市场的感觉。果然,拯救世界靠的就是“老黄”。他表示,“我们已做好迎接下一波增长的准备”。

为何老黄有信心说要迎接下一波增长?英伟达似乎并没有因当前的增长放缓而停止扩张,反而开始加速推进。在电话会议上,老黄表示即将推出的Blackwell系列芯片已全面投产,本季度将开始出货,并将在下一季度增加产量。2024年英伟达大部分收入将来自Blackwell。首席财务官Colette Kress也称,未来很长一段时间内,Blackwell芯片将供不应求。除了已发布的Blackwell外,老黄今天再次释出大消息——他们将每年设计并推出新芯片。迄今为止,英伟达推出新架构的节奏通常是每两年一次,如2020年的Ampere、2022年的Hopper、2024年的Blackwell。今年3月推出的Grace Hopper系列芯片。

但分析师Ming-Chi Kuo本月早些时候报道称,下一个架构“Rubin”将于2025年推出,R100 GPU最快明年将开始生产。不仅是迭代速度加快,英伟达的芯片还将保持足够的兼容性。老黄承诺新一代GPU将在电子和机械方面都向后兼容,并能运行同样的软件。使用H100的数据中心可以轻松升级到H200,再升级到B100。尽管芯片更新速度加快,但供不应求的状态似乎将持续。老黄在电话会议上表示,“随着我们向H200和Blackwell过渡,需求将在一段时间内超过供应。每个人都渴望尽快使基础设施上线,因为他们正在省钱、赚钱,希望尽早实现目标。一些客户已购买或计划购买超过10万个H100 GPU,Meta计划在年底将超过35万个新生产的GPU投入运行。巨大的市场需求让英伟达面临挑战,随着芯片技术的不断发展,供应链变得更加复杂,增加产量变得尤为困难。黄仁勋选择接受挑战,“没有人曾大规模生产过超级计算机”,他在采访中说,“我们正在尽力而为”。英伟达的合约芯片制造商台积电一直在努力提高其先进封装能力,4月份表示,预计今年将把先进封装产能提高一倍以上。

股价一周暴涨近60%,这其中的秘密是什么?

做空者一天损失25亿美金,真的哭了。

从上周三财报发布开始,特斯拉就开始了持续一周的股价暴涨奇迹,涨幅达到了接近60%,股价达到了887美元,其市值已经接近1600亿美元。相当于通用(498亿美元)+福特(363亿美元)总和的两倍,在它面前如今只剩下丰田汽车一座山头待翻越了。

实际上,特斯拉去年6月股价仍处于200美元以下的低谷期。在半年多的时间里,特斯拉强势反弹,继2020年1月末超过当时市值998亿元的德国汽车巨头大众后,还大大缩短与全球车企总市值第一名丰田的差距,后者当前市值约1937亿美元。

美国的百年通用与福特,特斯拉仅仅用了10年时间,就将美国另外两家传统大型车企远远甩在身后,甚至开始瞄向了全球第一的宝座。对于特斯拉股票的表现,CEO马斯克只是淡淡地在推特上发了三个表情,理工男的闷骚一览无余。

众多利好成就本轮暴涨

“非常感谢上海市政府的大力支持和上海团队的奋力工作,没有中国政府、特别是上海市政府的支持,便不会创造这样的奇迹。”在国产Model3的交付仪式现场,特斯拉CEO马斯克如此表白中国政府,而在现场的一段“脱衣舞”,也让他内心的兴奋溢于言表。

距离特斯拉在上海奠基仅仅一年的时间,到2020年1月7日,已经可以大规模交付成品,这恐怕是马斯克在美国想都不敢想的一件事。而目前中国工厂也已经步入正轨,达到周产3000台的水平,这一数字还在不断攀升,最终将达到预期的15万辆的年产能。

近期特斯拉股价拉升背后,“中国因素”备受关注。在1月29日,特斯拉公布了2019年第四季度业绩和经营情况,特斯拉19Q4财报持续超预期,国产供应商强者恒强。特斯拉四季度汽车业务总营收64亿美元,环比增长19%。现金等价物63亿美元,同比大增70%,自由现金流10亿美元,环比大增173%。19Q4净利润1.05亿美元,这是特斯拉历史上第6次季度盈利。公司营收、现金流、周转等均超预期,报表全面向好。

受到国产Model3的影响,外加众多利好的公布,让特斯拉成就了这一轮股票暴涨。

美国时间1月29日盘后,特斯拉四季度业绩报告如期而至。本季度,特斯拉汽车业务总营收64亿美元,环比增长19%。现金等价物63亿美元,同比大增70%,自由现金流10亿美元,环比大增173%。19Q4净利润1.05亿美元,这是特斯拉历史上第6次季度盈利。公司营收、现金流、周转等均超预期,报表全面向好。

北京时间2月3日,松下发布财报2019年第四季度财报及全年周报。财报显示,受特斯拉产量快速增长利好,松下与特斯拉在美国内华达州设立的合资电池厂,于2019年第四季度起首度实现盈利。

同日,特斯拉为了扩大电池供应,与中国电池制造商宁德时代签订了一份为期两年的合同,后者将于今年7月开始为特斯拉供应电池。

在一系列利好因素下,多家机构上调特斯拉目标价格。

其中,纽约调研机构AugusResearch分析师BillSelesky,出于对ModelS/X汽车收入的增长,以及市场对Model3的庞大需求,将特斯拉的目标价格从556美元上调至808美元。

同时,从去年6月特斯拉股价低于200美元以来,特斯拉空头已经平仓了价值126亿美元的股票。这也可能是推动特斯拉反弹的因素之一。而在特斯拉总股本不变的情况下,如若其股价再上涨至每股1075.35美元,便可与全球汽车老大丰田平起平坐。

50万辆交付量成2020年目标

一直以来,特斯拉都在一步步艰难的前行,在造车以外,马斯克也在同时开发可回收使用的猎鹰9号火箭,并成功的一次性将60颗宽带卫星送向太空,截止到今天,马斯克名下已经有在轨卫星180颗。很明显,特斯拉做的事情已经远远超出汽车行业能力范畴,也为马斯克吸引了大批狂热拥趸,这也是华尔街如此鼎力看好特斯拉的关键。

“尽管过去存在生产延迟、零部件短缺、劳动力成本超支等困难,但是预计特斯拉将受益于其在电动汽车行业的主导地位,并在2020年及以后提高产能”。有汽车行业分析师如此对“E车汇”谈到,“得益于国产Model3的迈入正轨,这款车型将在中国实现更加强大的实力,同时其价格还有下降的空间,届时产品力会更加凸显,也能够对于特斯拉的盈利增长产生积极的作用”。

2019年特斯拉以全年36.8万新车销量谢幕,向华尔街以及全球的投资者交出了一份出色的答卷。特斯拉称,到2020年,该公司的新车交付量应该会“轻松突破50万台”。该公司已报告称,第四季度在全球交付了11.2万台汽车,超过了华尔街预期的10.6万台。

根据特斯拉的计划,2020年将增加支出,从而丰富产品组合。特斯拉向客户以及股东承诺,今年将会推出新的动力系统,随后还将推出“具有完整功能“的自动驾驶技术、Semi电动卡车、Cybertruck皮卡、新一代Roadster以及新的电池技术。对其位于加州的工厂进行优化,以生产ModelY跨界车型。在德国柏林,特斯拉也在建设工厂,该工厂预计将于2021年底投产。

产业链公司迎来机遇

资本市场上,国内特斯拉概念股也跟随特斯拉股价走强。

2月4日,在股市大盘受疫情影响整体疲软之下,宁德时代、拓普集团、均胜电子、天汽模、奥特佳、常铝股份等集体逆市上涨,更有不少个股实现涨停。

据券商分析,随着特斯拉上海超级工厂国产化率的提升,更多为特斯拉国产化供货的国内厂商将会受益。2月3日,宁德时代公告表示与特斯拉展开业务合作后,就获得神秘资金“扫货”40亿人民币。

据了解,特斯拉目前大的动力电池供应商主要有松下、LG化学、宁德时代,其中特斯拉中国主要由LG化学供应。

有研报指出,2020年LG化学每月能为特斯拉提供3000万颗电芯,可以满足装配8500辆车的需求。而特斯拉上海超级工厂产量已经达到了每周3000辆,动力电池供应依旧存在较大缺口。特斯拉的目标是2020年销售50万辆电动汽车,因此需要更多的动力电池,仅松下一家已经无法满足特斯拉巨大的需求。如此的产能需求,对于宁德时代来说无疑是利好。

另外,松下与特斯拉的合作关系在过去一年多来遇到困难,松下多次表示为特斯拉供货无利可图,并且不打算为特斯拉建设新的电池工厂。在这种情况下,特斯拉寻找更多新的电池供应商势在必行。

作为特斯拉官宣的国内新合作伙伴,宁德时代是国内最大的动力电池企业。数据显示,2019年公司动力电池装车量达31.71GWh,相比我国62.2GWh的装车总量,市占率超过五成。

与宁德时代达成合作,意味着未来特斯拉旗下国产的Model3和ModelY车型将很有可能搭载国产电池,并最终进一步降低价格。相比松下和LG化学,宁德时代的产品成本仍有下探空间。宁德时代主打的CTP电池包方形电池也或将使得特斯拉在电池路线和整车结构上作出相应调整。对于特斯拉而言,电池供应也由单一供应转向多元化方向发展。

千亿美元之后,特斯拉需要解决的问题还有很多,量产、盈利、质量、安全、自动驾驶方面仍旧有着不断的高山等着翻越。但是特斯拉的优势在于其在电动车市场上依然没有真正的对手。而其也从来不是一个受到传统汽车企业约束的新科技企业。有着马斯克这个被认为是“疯子”的理工男当老大,可以说,特斯拉在造车这件事儿上什么都能干得出来,而这也正是戳中了华尔街那些投资人的High点。

特斯拉的“SEXY”系列ModelS、Model3、ModelX、ModelY已经成型,而剩下的“CARS”的Cybertruck、ATV、Roadster和Semi电动卡车也在路上,属于马斯克的性感汽车王国已经颇具雏形。

所以,千亿美元不会是特斯拉的天花板。

茅台股价为什么又创历史新高了?

茅台酒,它是国酒,它一直以来的价格都是不低的。而且它这么多年都被很多人看好,一直以来都是一个潜力股。并且有很多的机构进行投资,所以就会导致这个股票缺少,而引发它的一个上涨。

另外一方面就是临近春节了,对于中国的传统节日的春节,那么它的酒水需求量本来就是相当巨大的。出门走亲戚、朋友以及跟这个送礼,那么肯定是少不了这个酒。跟着这个趋势而走的话,那么就会导致茅台酒需求量增大会让茅台股票有所上涨的。

另外一方面就是跟中国的酒文化有着相当大的关系,毕竟中国有句古话说的好,“无酒不言欢”。

最后一方面就是国民的收入水平有所增加,从而就会让他们有了更多的时间去交际。对于交际肯定是少不了这个酒的,特别是茅台酒,喝茅台酒它比较有面子,而且也会觉得你这个人相当的有品位。

2015年11月2日,换股合并实现整体上市的温氏股份(.SZ),股价出现暴涨,市值一度超过2000亿元。

2015年11月2日,换股合并实现整体上市的 温氏股份 (),股价出现暴涨,市值一度超过2000亿元,成为当之无愧的创业板巨无霸,万千股民追捧的对象。

让外界颇为困惑的是,一家主营禽肉产品的温氏股份,何以能够拥有如此大规模的市值,围绕其发展轨迹,一直为外界所关注。

3月6日,全国两会召开期间,全国人大代表、温氏股份董事长温鹏程在北京首都大酒店,接受了时代周报记者的专访。

上世纪80年代初期,由7户农民集资8000元起步,经过30余载的发展,到如今成为一家以畜禽养殖为主、跨地区的现代农牧企业集团,温氏股份一路走来,稳扎稳打。

目前,温氏股份已在全国23个省(市、自治区)设立了170多家一体化公司,现有合作家庭农场5.3万户、员工4万余人。

作为一名老代表,今年是54岁的温鹏程第19次参加全国两会。

面对外界关心的温氏股份“公司+农户”的发展模式、温氏家族化等问题,温鹏程毫不讳言,向时代周报记者娓娓道来。

神话背后 依赖“温氏模式”中国是世界猪肉消费第一大国。

温氏股份定位于畜禽养殖为主业,恰逢其时。

温氏股份的主营业务为肉猪、肉鸡等禽类产品,近几年其规模远超同行。

据温氏股份官网披露,2014年温氏集团上市肉猪1218万头、肉鸡6.97亿只、肉鸭1699万只,实现销售收入380亿元。

而在刚刚过去的2015年,温氏股份的经营业绩再次迈上新台阶。

最新的业绩快报显示,2015年温氏股份实现营收达482.34亿元,同比增长24.56%;营业利润为67.17亿元,同比增长132.54%;归属于上市公司股东的净利润为62.76亿元,同比增长126.16%。

在业内人士看来,温氏股份的发展得益于其独有的“温氏模式”—以紧密型“公司+农户(家庭农场)”为核心、适度规模化养殖为基础的发展和经营管理模式。

长江证券 分析师认为,温氏股份通过其“轻资产、全产业链、全员持股”的温氏模式解决了养殖业大规模化而因技术跟不上导致的高成本难题,成本优势显著。

另外,温氏股份较高的生产效率及成本控制优势,能够保证合作农户利润持续增长,吸引更多农户加入温氏体系,实现规模的持续扩张。

温鹏程在接受时代周报记者专访时表示,畜牧业巨大的成本是饲料,大概占到总成本的70%。

目前国家正在提倡“去库存”的发展思路,近年来玉米和粮食的库存完全跳出了正常年份的库存。

温鹏程认为,在“去库存”的过程中,会让这些产品的价格大幅下降,“这可以让我们的畜牧产品,生产成本大幅下降。

”目前,温氏股份将产业触角伸至湖北、安徽和江苏等地,在发展过程中,温氏股份“公司+农户”的发展模式,引起了环保争议。

对于国家越来越严格的环保政策和法规,温鹏程告诉时代周报记者,公司历来重视环境保护,并在5年前就已提出了环保问题解决方案,即环保“三同时”制度,另外这几年在环保方面的投入资金达到10亿-20亿元,“去年我们投入了2.7亿元的环保资金,新投产的项目,(环保)标准较高,达到了循环利用的标准。

”时代周报记者注意到,在50多分钟的专访时间里,温鹏程多次谈到环保话题,“我们三年前就明确了环保管理,是生产环节一项重要的工作,我们的环保压力不大”。

迈入2016年,温氏股份发展势头迅猛。

3月7日,温氏股份披露了今年2月公司商品肉猪销售情况,2月销售商品肉猪109.81万头,收入22.15亿元,销售均价17.91元/公斤,环比变动分别为-31.74%、-27.66%、4.01%,对此温氏股份解释称,“受春节假期影响,公司商品肉猪出栏量减少;公司业务规模扩大、商品肉猪出栏量增长及销售价格上涨。

”近来,温氏股份再次将产业板块向全国布局。

2月3日,该公司披露了一项定增预案,“本次募集资金投资项目以每年合计新增肉猪产能 182 万头为目标,拟使用募集资金投资 11.6亿元,用于建立 4个肉猪养殖一体化建设项目。

启动组织架构变革温氏股份内部家族分散,共计有13个家族,其中以温鹏程家族和严居然家族影响最甚。

据时代周报记者梳理发现,温氏股份的股本结构较为分散,无持有公司股份5%以上的单一股东,各股东的持股数及持股比例均较小。

截至目前,温氏家族成员中,包括温鹏程在内的11人在温氏股份持股,合计持有公司6.07亿股股票,持股比例为16.74%,为温氏股份实际控制人。

在董事会层面,温氏股份共计有8名握有“实权”的非独立董事,其中温鹏程在公司担任董事长,温氏家族成员在非独立董事中拥有4名席位,占到1/2,对于公司董事会和股东大会形成决议,有重大影响。

另外,严氏家族在温氏股份的“影响力”也不容小觑。

温氏股份总裁、技术总监严居然,以及严居能两兄弟,均在董事会担任董事,两人合计持有1.77亿股,持股比例达4.88%。

温鹏程在接受时代周报记者采访时,对于公司家族化倾向这一话题毫不讳言,“温氏从成立那一天起,我们就是一个带有家族烙印的公众公司。

” 温鹏程表示,正是因为如此,早期的温氏集团才被拒于资本市场之外,“但我们完全是以公众公司的方式管理,所以管理团队的成长和民主化,得到了充分的体现。

”温鹏程进一步指出,虽然温氏带有家族烙印,但是管理团队的作用、决策的程序是非常科学、合理,而且高效的。

时代周报记者注意到,从去年11月份整体上市成为创业板“第一股”后,温氏股份经过资本市场震荡,依旧稳坐“一哥”宝座。

截至3月10日收盘,温氏股份报收47.87元/股,总市值达到1735.41亿元,超过绿地控股(,总市值1555.09亿元)和光大银行(,总市值1699.12亿元),在沪深股市2823家上市公司中, 平安银行 的总市值目前不到1500亿元,温氏股份总市值排名第25位,可谓深市的新“巨无霸”在整体上市后,上述13个家族和个人身家已过亿,温氏创始人提出的共同分享财富观念变成现实。

今年以来,温氏股份继续加大对股东的财富共享。

根据2015年度的经营情况,温氏股份发布了《2015年度利润分配预案预披露》公告,向全体股东每10股派发现金不少于5元(含税),合计派发现金股利不少于18.13亿元,同时以资本公积向股东每10股转增不少于2股,合计转增股本不少于7.25亿股。

不仅如此,温氏股份还启动了员工持股计划。

2月3日,温氏股份披露称,该计划的资金总额不超过11.6亿元,参与对象包括本公司董监高管理人员,以及签订正式劳动合同的子公司员工,总人数达人。

温鹏程告诉时代周报记者,为了上市后更好地发展,温氏股份直接启动了关于组织架构变革的工作,已聘请了有关的第三方咨询公司,指导此次变革。

“我们很快会以原来的母公司来带动分公司发展,到下个阶段,组织变革(实施)以后,可能会让企业的管理更专业化,具体从业务队伍专业化、年轻化这几个方面体现出来。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...